Effettua la tua ricerca

More results...

Cessione crediti fiscali

procedure celeri

Il 2024 ha confermato in Italia la dinamica positiva dell’anno precedente, con nuove aperture che hanno consentito di raggiungere ai Data Center presenti nel nostro Paese una potenza energetica di 513 MW IT (considerando cioè, solamente le sale dati delle infrastrutture), con un aumento del +17% rispetto al 2023. In particolare, a crescere oltre la media nazionale è la città di Milano che contribuisce con 238 MW IT al totale (+34% rispetto all’anno precedente), numeri che posizionano il capoluogo lombardo in una posizione di vantaggio strategico rispetto ad altre città emergenti nel settore in Europa.

Sono alcuni risultati emersi dalla ricerca dell’Osservatorio Data Center del Politecnico di Milano* e presentata oggi durante il convegno “Data century: le infrastrutture protagoniste del futuro”. Uno degli oltre 50 differenti filoni di ricerca degli Osservatori Digital Innovation del Politecnico di Milano (www.osservatori.net) che affrontano tutti i temi chiave dell’Innovazione Digitale nelle imprese e nella Pubblica Amministrazione.

Il 2024 si può definire come l’anno della definitiva presa di coscienza sull’importanza delle infrastrutture Data Center per il Paese: 5 miliardi di euro sono già stati spesi nel biennio 2023-2024 per la costruzione, l’approntamento e il riempimento di server IT di nuove infrastrutture Data Center, mentre ulteriori 10,1 miliardi sono previsti per il biennio 2025-2026. Sullo sfondo iniziano ad emergere un numero crescente di nuove aperture previste oltre il 2026, che potranno ulteriormente alimentare il giro d’affari della filiera infrastrutturale italiana.

Contributi e agevolazioni

per le imprese

“Questa consapevolezza è forte anche nelle istituzioni, che hanno dedicato un’attenzione crescente verso un settore chiave per i mercati digitali e per l’intera economia italiana. Sono state intraprese azioni concrete per favorirne uno sviluppo deciso nei prossimi anni orientate all’attenzione agli aspetti ambientali e allo sviluppo economico” dichiara Alessandro Piva, Direttore dell’Osservatorio Data Center. “Lo scenario generale conferma quindi un quadro decisamente positivo, servirà ora un ulteriore importante sforzo nell’implementare l’inquadramento normativo per la costruzione di nuove infrastrutture e favorire il proseguimento della crescita degli investimenti nei prossimi anni.”

L’infrastruttura Data Center in Italia e il ruolo della città di Milano

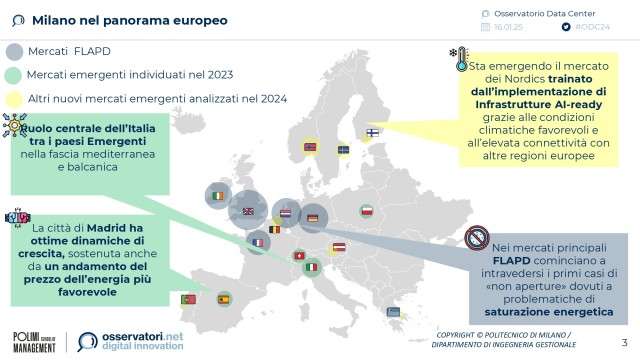

Lo scenario Data Center a livello europeo si è storicamente sviluppato intorno alle città del “FLAPD” (acronimo che sta per Francoforte, Londra, Amsterdam, Parigi e Dublino) da anni centro di gravità infrastrutturale per il continente. Tuttavia, per il secondo anno consecutivo, questi mercati hanno subito un rallentamento della loro dinamica: esempi di rilievo riguardano la città di Amsterdam soggetta a una moratoria con rigide regole che vietano l’apertura di nuove infrastrutture o i primi casi di non apertura nella città di Dublino, per un Data Center che non rispettava i vincoli di utilizzo delle energie rinnovabili per la propria alimentazione.

L’interesse degli investitori si è quindi sempre più spostato verso mercati emergenti, tra cui l’Italia, la Spagna, la Polonia e i Paesi del Nord, come la Svezia e la Norvegia, appetibili soprattutto per le temperature di funzionamento delle infrastrutture. In particolare, l’Italia presenta punti di forza rilevanti, tra cui il suo ruolo di quarta economia europea per PIL, il florido tessuto economico locale e la sua posizione strategica nel Mediterraneo, ma risente di alcune difficoltà legate alla componente energetica.

Il 2024 ha confermato in Italia la dinamica positiva dell’anno precedente, con le nuove aperture che hanno portato 75 nuovi MW IT e hanno consentito di raggiungere 513 MW IT di potenza totale dei Data Center (+17% rispetto al 2023). Guardando alla loro estensione, i Data Center attualmente attivi occupano un’area totale di 333.341 mq (+15% rispetto al 2023). Parallelamente, inizia ad emergere una tendenza di aumento della densità di potenza nelle singole infrastrutture, con richieste di armadi rack sempre più performanti, a causa dell’accelerazione del mercato dell’intelligenza artificiale che impatterà la progettazione e l’operatività dei nuovi Data Center.

Un ruolo centrale viene ricoperto dai campus Data Center, che rappresentano ad oggi la principale via per la progettazione e la costruzione delle infrastrutture e che detengono il 44% della potenza energetica IT nominale attiva. Si tratta di costruzioni decisamente estese sul territorio, che necessitano di collegamenti ad alta tensione e spesso osservate con grandissima attenzione dai Cloud Provider, con l’obiettivo di accordi strategici con i colocator per offrire i propri servizi digitali sul territorio italiano.

Dal punto di vista geografico, la Lombardia detiene 318 MW IT, con un ruolo centrale occupato dalla città di Milano, che possiede 238 MW IT totali, in crescita del 34% sull’anno precedente. Numeri decisamente interessanti, ancora distanti da contesti quali Londra (1.065 MW IT) o Francoforte (867 MW IT), ma che posizionano il capoluogo lombardo in vantaggio rispetto ad altri mercati emergenti. Il principale è Madrid, con 172 MW IT (+26% sul 2023), seguito da Varsavia (144 MW IT) e dalle città del Nord-Europa.

La crescita delle infrastrutture a livello nazionale, in particolare nella zona di Milano, è spinta in modo significativo dai Data Center ad Alta Potenza (>10 MW IT), che necessitano l’allacciamento alle reti di alta tensione per il loro funzionamento e che occupano il 37% della potenza energetica IT totale, in decisa crescita rispetto al 2023. Queste infrastrutture sono concentrate per il 70% nell’area milanese e occupano il ruolo di assolute protagoniste negli annunci di nuove aperture.

“Lo sviluppo di infrastrutture di potenza sempre maggiore solleva tuttavia interrogativi riguardo il loro approvvigionamento energetico e la sostenibilità della rete elettrica italiana. I nuovi annunci, infatti, si stanno concentrando prevalentemente intorno alla città di Milano” dichiara Marina Natalucci, Direttrice dell’Osservatorio Data Center. “Il problema energetico si aggiunge a quello del prezzo dell’energia, attualmente ben al di sopra della media europea e circa il doppio dell’equivalente spagnolo, dove il governo ha fortemente incentivato lo sviluppo di impianti per la produzione di energie rinnovabili. L’energia è un elemento critico per il funzionamento dei Data Center e la situazione italiana potrebbe generare uno spostamento dell’attenzione degli investitori verso altri mercati emergenti”.

Dilazione debiti

Saldo e stralcio

Il mercato colocation in Italia

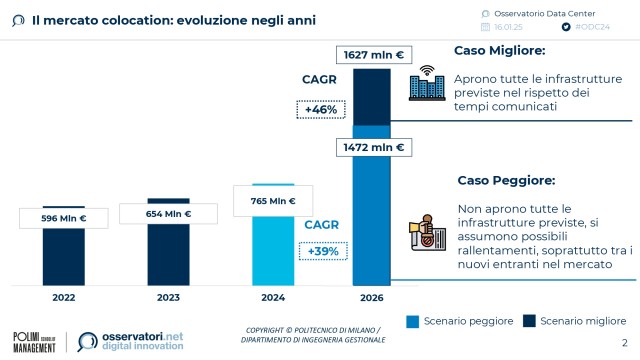

Il consolidamento della crescita delle infrastrutture sul territorio sta avendo impatti significativi sul mercato della colocation, ovvero la messa a disposizione di spazi più o meno estesi dei Data Center per il posizionamento dei server e del patrimonio informativo delle organizzazioni clienti. La dinamica del mercato colocation evidenzia una crescita del +17% sul 2023, per un valore totale di 765 milioni di euro, in decisa accelerazione rispetto allo sviluppo più contenuto dello scorso anno.

I modelli di business sono di tre tipi: la colocation retail, volta alla messa a disposizione di porzioni contenute dei Data Center, solitamente per piccole realtà della filiera digitale attive sul territorio, la colocation wholesale, in cui vengono fornite sale dati a supporto di grandi attori della filiera digitale e/o grandi realtà italiane, e la colocation building hyperscale, in cui i Cloud Provider prendono in affitto interi edifici per il posizionamento della propria offerta nel mercato italiano.

Sul totale del mercato colocation, il segmento wholesale detiene la fetta principale per un totale di 444 milioni di euro, seguito dalla componente retail (23%). Nonostante il segmento building hyperscale rappresenti ad oggi solo il 19%, ci si aspetta una crescita significativa nei prossimi anni, grazie ai piani di sviluppo dei Cloud Provider sul territorio, per un mercato che potrà fino a più che raddoppiare nel 2026.

“Il settore dei Data Center rappresenta una leva strategica per il progresso digitale del Paese, creando opportunità sia per gli operatori globali che per il panorama imprenditoriale locale.” dichiara Luca Dozio, Direttore dell’Osservatorio Data Center “I prossimi anni saranno fondamentali per l’Italia per posizionarsi come un nodo centrale a livello europeo, consolidando la sua presenza infrastrutturale a favore dello sviluppo dei mercati digitali del Paese e dell’intero continente”.

Finanziamenti e agevolazioni

Agricoltura

*L’Edizione 2024/2025 dell’Osservatorio Data Center della POLIMI School of Management è realizzata con il patrocinio di AIIP Associazione Italiana Internet Provider e Anitec-Assinform e con il supporto di: Aruba S.p.A., Cisco, ICSC – Centro Nazionale di Ricerca in High Performance Computing, Big Data e Quantum Computing, Fondazione IFAB, Legrand Data Center Solutions, Retelit, TIM Enterprise; Bouygues E&S Italia S.p.A., CommScope, DATA4 SERVICES ITALY SPA, DBA PRO. S.p.A. e Keypers S.r.l., Inwit – Infrastrutture Wireless Italiane S.p.A., Liquid Reply, openfiber, MAIRE, Terna Energy Solutions.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

{kind=link}