Effettua la tua ricerca

More results...

Dilazione debiti

Saldo e stralcio

All’inizio del 2025, il contesto macroeconomico sembra destinato a rimanere favorevole alle obbligazioni societarie investment grade. Le società godono di una salute relativamente buona, avendo gestito i loro business in modo conservativo negli ultimi anni tra i timori di recessione. In futuro, la prosecuzione di una crescita economica positiva dovrebbe sostenere gli utili societari.

Nel frattempo, i tagli dei tassi d’interesse della Fed, consentiti dall’allentamento dell’inflazione, contribuiscono a mitigare i costi di finanziamento per le società che cercano di rifinanziare il debito esistente. L’esito delle elezioni statunitensi ha visto il mercato rivedere alcune delle sue precedenti ipotesi sulla velocità di riduzione dei tassi e sul livello finale che verrà raggiunto. Questa opinione è stata confermata dal presidente della Fed Jerome Powell durante la riunione del FOMC di dicembre. Sebbene i tassi siano stati tagliati di altri 25 punti base, è stato segnalato un ritmo più lento per i tagli nel 2025.

Dilazione debiti

Saldo e stralcio

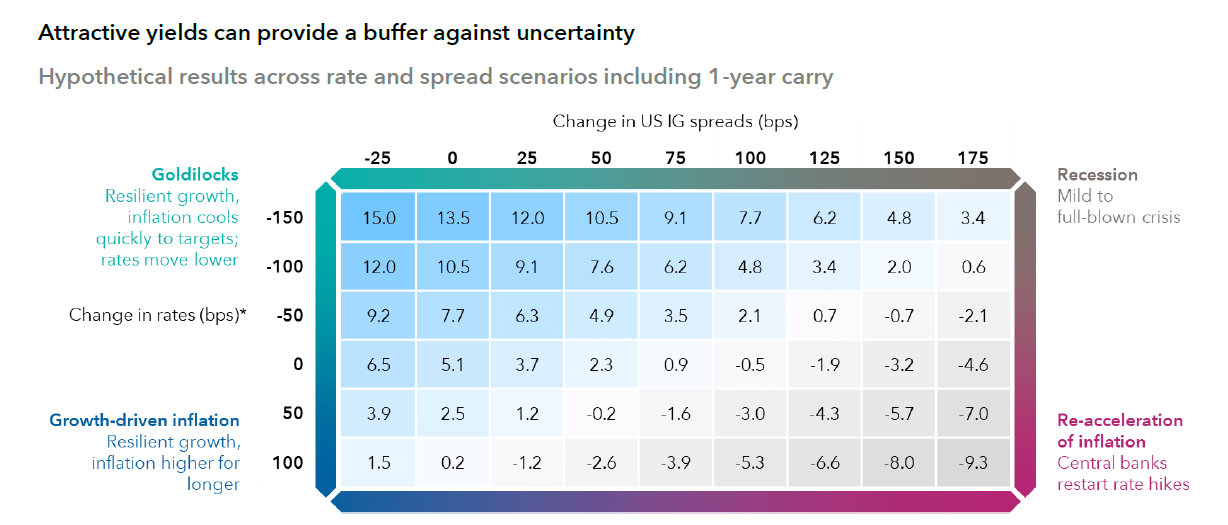

Sebbene gli attuali spread creditizi siano già in gran parte il riflesso di queste prospettive positive, la storia suggerisce che, in assenza di un significativo catalizzatore esterno, potrebbero rimanere ai livelli attuali per un certo periodo di tempo. Il futuro, tuttavia, non è mai certo e quindi, per comprendere meglio l’impatto di potenziali scenari macroeconomici, abbiamo intrapreso un’analisi di sensibilità del mercato delle obbligazioni societarie investment grade. Sono stati elaborati quattro scenari che, a nostro avviso, riflettono al meglio i percorsi più realistici delle variabili sottostanti dei tassi e degli spread nei prossimi 11 mesi.

1. Goldilocks. La crescita rimane solida e l’inflazione continua a tendere verso l’obiettivo, consentendo alle banche centrali di ridurre i tassi di interesse.

2. Inflazione trainata dalla crescita. In questo scenario, la crescita rimane solida, ma di conseguenza l’inflazione rimane più vischiosa e quindi le banche centrali devono tenere i tassi più alti più a lungo.

3. Recessione. Esaminiamo una serie di scenari di recessione, da una crisi lieve a una crisi totale.

4. Riaccelerazione dell’inflazione. Consideriamo l’impatto di un aumento dell’inflazione che costringa le banche centrali a invertire la politica monetaria e ad aumentare i tassi. Questo risultato porterebbe a un aumento dei rendimenti e a un significativo ampliamento degli spread creditizi.

Hypothetical returns shown for illustrative purposes only and are not a guarantee of future returns.

Proxied by US 10-year treasuries

As at 30 November 2024. Source: BlackRock Aladdin

Based on Bloomberg Global Aggregate Corporate Index (Hedged to USD) in US dollar terms. The figures include 1-year carry, which measures the projected return of a security over one year (due to both market value changes and reinvested cash flows) assuming the yield curve and portfolio composition remain unchanged. Projections are derived from Capital Group’s proprietary risk model, based on changes to select factors (rates and spreads) and assumptions about the behaviour of other factors based on weekly returns (of these factors) over a 5-year period. A covariance matrix between these factors was used to simulate changes and corresponding outcomes. The scenarios do not represent all possible outcomes and the analysis does not take into account all aspects of risk. Bps: basis points.

Da questa simulazione possiamo trarre alcuni importanti insegnamenti.

Il credito IG è ben posizionato per fornire rendimenti positivi nei prossimi undici mesi, considerando quelli che riteniamo essere gli scenari macroeconomici più probabili. In uno scenario Goldilocks, l’asset class beneficia di un carry elevato e di un vento di coda sulla duration derivante dal calo dei tassi. Se, tuttavia, la crescita resiliente si traduce in un’inflazione più vischiosa e quindi in tassi più elevati per un periodo più lungo, i risultati potrebbero comunque rimanere positivi. Ciò è dovuto all’elevato livello di carry, che è in grado di assorbire la volatilità attesa dei tassi.

Microcredito

per le aziende

I dati economici suggeriscono che l’economia statunitense non solo ha evitato la recessione, ma sta insolitamente tornando alla fase centrale del ciclo economico. Tuttavia, vale la pena di notare che, se le aspettative fossero sbagliate e l’economia dovesse rallentare ed entrare in recessione, i risultati potrebbero anche rimanere positivi. Anche nell’improbabile caso di una grave recessione, i risultati potrebbero essere positivi se i tassi venissero ridotti o se il mercato ne prevedesse la riduzione. Ciò riflette due importanti caratteristiche dell’asset class. In primo luogo, l’impatto positivo sulla duration del calo dei tassi d’interesse e, in secondo luogo, il livello più elevato di rendimento di partenza offerto dal credito IG, che contribuisce ad ammortizzare i periodi di volatilità dei prezzi.

L’elevato livello di partenza dei rendimenti ancora disponibili per le obbligazioni societarie Investment Grade (circa il 5%. contribuisce a ridurre le perdite anche nel caso di un esito più ribassista. L’unico scenario in cui si prevedono risultati negativi è quello in cui sia i tassi che gli spread creditizi aumentano in modo significativo, cosa che potrebbe accadere se l’inflazione non solo è vischiosa, ma accelera notevolmente. Anche nello scenario più estremo tra quelli testati, in cui i tassi aumentano di 100 punti base e gli spread si allargano di 175 punti base, si prevede che gli esiti negativi saranno meno gravi di quelli registrati nel 2022. Ciò è dovuto al buon cuscinetto offerto dai rendimenti iniziali più elevati di oggi.

***** l’articolo pubblicato è ritenuto affidabile e di qualità*****

Visita il sito e gli articoli pubblicati cliccando sul seguente link

Conto e carta

difficile da pignorare